Efni

Bofs

Sérfræðingur með skoðanir á öllu milli himins og jarðar.

![]()

Þessi vefdagbók er eingöngu persónulegt málgagn höfundar. Lesendur eru vinsamlegast beðnir að taka skrifin ekki allt of hátíðlega þó svo að öllu gamni fylgi jafnan nokkur alvara. Athugasemdir eru opnar öllum, vinsamlegast gætið almenns velsæmis. Allur höfundarréttur og sæmdarréttur er áskilinn.

534.074.821.365% verðbólga ?

25.3.2013 | 20:56

Verðbólga getur tekið á sig ýmsar myndir, ein þeirra eru auknar ríkisskuldir sem verða ekki greiddar nema með skattheimtu á heimili og atvinnulíf sem rýrir kaupmátt almennings. Á Kýpur stendur yfir allsherjar bankahrun eins og fjallað hefur verið um í fjölmiðlum að undanförnu, og er útlit fyrir að kýpverska ríkið muni neyðast til að taka á sig gríðarlegar skuldir til að "bjarga" bankakerfinu.

Fyrir viku síðan þegar krísan skall á af fullum þunga, kom fram samkvæmt upplýsingum innan úr myntbandalagi Evrópu að skuldirnar sem Kýpverjar þyrftu að taka á sig næmu 6,5 milljörðum evra. Núna er vikan liðin og samið hefur verið um "björgunarpakka" í höfuðstöðvum ESB í Brüssel, en fjárhæðin hefur hinsvegar hækkað upp í 10 milljarða evra auk þess sem gjaldeyrishöft hafa nú bæst við í "pakkann".

Þetta er hækkun sem nemur 53,84% á einni viku, og mun skila sér í aukinni verðbólgu á Kýpur í framtíðinni. Landið getur því miður ekki gengisfellt gjaldmiðilinn sem það notar og verður því að fara þessa leið til að skerða kaupmátt almennings. Munurinn er sá að gengisfelling getur gengið til baka og orðið að styrkingu síðar, en raunvirði skulda Kýpur mun ekki lækka heldur þvert á móti hækka í framtíðinni að raunvirði á mælikvarða kaupmáttar kýpverks almennings.

Það er tiltölulega einfalt að framreikna þessa "verðbólgu" eða hækkun á skuldum Kýpverja til ársgrundvallar ef við gefum okkur eina viku sem tímaramma.

Það eru 52 vikur í árinu og við fáum því:

(1+0,5384)^52 - 1 = 534.074.821.365 %

Þetta kann að virðast ótrúleg niðurstaða, en svona virkar nú veldisvöxtur.

Það virðist vera víðar en á Íslandi sem skuldir geta hækkað hratt og mikið.

|

Kýpur fær neyðarlán |

| Tilkynna um óviðeigandi tengingu við frétt | |

Viðskipti og fjármál | Breytt 26.3.2013 kl. 02:23 | Slóð | Facebook | Athugasemdir (8)

Gjaldeyrishöft og þjóðnýting lífeyrissjóða

23.3.2013 | 14:40

Nei fyrirsögnin fjallar ekki um atburðarás hér á landi eða í Suður-Ameríkuríki í uppreisn eða einhverju ennþá fjarlægara, heldur er þetta að eiga sér stað á Kýpur, eyríki á Miðjarðarhafi, sem er í evrópska myntbandalaginu og notar því evru sem gjaldmiðil. Þetta er ekki síst athyglisvert í ljósi þess að smáríkið Kýpur er það evruríki sem er einna líkast Íslandi að umfangi, þó reyndar séu Kýpverjar nokkuð fleiri þá munar ekki gríðarlega miklu í hinu stóra samhengi.

Össur Skarphéðinsson utanríkisráðherra metur þetta þannig frá Noregi þar sem hann er staddur að evrusvæðið sé að styrkjast. Reyndar hefur hann áður sagst ekki hafa hundsvit á svona löguðu en í fréttinni kemur reyndar fram að hann hafi átt erilsaman dag, svo kannski hefur hann bara misst þetta óvart út úr sér, gæti jafnvel verið nýkominn úr sturtu eftir þennan erilsama dag þegar mbl.is hringdi og truflaði hann. Allavega hefur Össur samúð mína alla í þessari opinberu heimsókn hans til Noregs sem reynir bersýnilega mikið á andlegan þrótt og atgervi.

Við skulum nú sjá hvað hefur gerst í vikunni:

Kýpur: Bankar lokaðir fram í næstu viku | RÚV

Brüssel: Kýpurdeilan rædd í Brussel - mbl.is

Kýpur: Kýpverjar samþykkja „samstöðusjóð“ - mbl.is

Kýpur: Þjóðnýting lífeyrissjóða og fjármagnshöft | RÚV

Frankfürt: EU calls on Cyprus to set capital controls: source

Kýpur: Vísir - Gjaldeyrishöft samþykkt í Kýpur

Evrópa: Vísir - Evrópubúar óttast fordæmið frá Kýpur

Þríeykið: Rætt um allt að 25% gjald á 100.000 evru innistæður - Evrópuvaktin

Krugman: Cyprus: The Sum of All FUBAR - NYTimes.com

Össur: Evrusvæðið að styrkjast - mbl.is

Ummæli Össurar verða sjálfsagt að teljast falla í sama flokk og þessi:

For a small, open economy like Cyprus, Euro adoption provides protection from international financial turmoil.

- Jean-Claude Trichet 18/01/2008

Kaldhæðnin er sú að þetta er einfaldlega ekki lengur opið hagkerfi.

Málið tók núna síðast mjög undarlega beygju þegar það kom fram að yfirmaður kýpversku rétttrúnaðarkirkjunnar: Vill að Kýpur yfirgefi evru-svæðið - mbl.is

Ætli guð blessi Kýpur? Össur gæti til dæmis hjálpað með því að senda svona handklæði til að hughreysta seðlabankastjóra Kýpur, Panicos Onisiphorou Demetriade:

|

|

Evrusvæðið að styrkjast |

| Tilkynna um óviðeigandi tengingu við frétt | |

Evrópumál | Breytt s.d. kl. 23:48 | Slóð | Facebook | Athugasemdir (3)

Icesave IV: Afturköllun meintra skulda

21.3.2013 | 09:43

Samkvæmt árslokayfirliti slitastjórnar gamla Landsbankans 2012 nema eignir þrotabúsins 1.543 milljörðum, sem er samkvæmt umfjöllun Viðskiptablaðsins 225 milljörðum meira en nauðsyn krefur til að standa megi við forgangskröfur vegna Icesave innstæðna í samræmi við dóm EFTA dómstólsins og íslensk lög um forgang innstæðna.

Þessar umframheimtur skýrast að bróðurparti af stærstu "eign" þrotabúsins sem er skuld sem virðist hreinlega hafa verið búin til á nýja bankann löngu eftir að hann var stofnaður. En í stað þess að einhver skuggalegur handrukkkari byggi til skuldina var það fjármálaráðherra Íslands sem samþykkti hana og hefur afsakað sig fyrir þau afglöp með því að útlendir aðilar hafi þjarmað að honum. Samningar sem gerðir eru undir þvingunum eru almennt óskuldbindandi, og í raun og veru voru þessir "fjármunir" aldrei teknir að láni.

Það sem er líka merkilegt við þessu tilbúnu skuld er að krafist er greiðslu hennar í beinhörðum erlendum gjaldeyri. Samkvæmt nýjasta mati Seðlabanka Íslands á skuldastöðu þjóðarbúsins þar sem tekið er tillit til gjaldeyrisflæðis vegna skuldabréfsins mun að óbreyttu ekki verða nægur afgangur af gjaldeyrisjöfnuði landsins til þess að hægt verði að greiða af því.

Aldrei hafa verið færð nein rök fyrir skynsemi þess að þrotabú Landsbankans, sem er gjaldþrota, taki yfir höfuð til sín eitthvað af þeim gjaldeyri sem landsmenn vinna sér inn í framtíðinni. Það er í raun rökleysa að fallin stofnun úr fortíðinni geti átt slíkar kröfur á raunverulega vinnu, tíma, og lífsviðurværi landsmanna í framtíðinni, sem er forsenda gjaldeyrisöflunar. Þvert á móti er heimilt samkvæmt lögum um innstæðutryggingar að greiða þær út í krónum og það er sú leið sem á að fara við skuldbreytingu þessa að færa hana yfir í krónur.

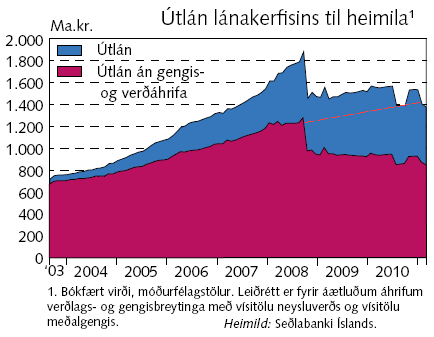

Ýmsir hafa haldið því fram að ekki sé hægt að niðurfæra stórhækkaðar skuldir heimilanna, vegna þess að það kosti allt of mikið. Til dæmis hefur því verið haldið fram að almenn niðurfærsla geti einhvernvegin kostað 260 milljarða. Samt hefur enginn ennþá bent á neinn sem fékk þá peninga í raun og veru að láni til að byrja með, heldur er aðeins um að ræða hækkanir sem voru búnar til ofan á skuldir heimilanna með færslum í bókhaldi bankakerfisins. Eða minnist þess einhver að hafa annaðhvort fengið afhentar verðtryggðar krónur eða mánaðarlega viðbótarlánið fyrir verðbótahækkuninni greitt til sín í nafnkrónum? Nei líklega ekki.

En hvar ætli þeir peningar hafi þá endað? Með því að rekja peningaslóðina hafa nýlegar rannsóknir leitt í ljós að nýprentunin sem þetta felur í sér verður öll að hagnaði bankakerfisins. Þannig hafa bankarnir safnað upp 234,5 milljarða hagnaði frá hruni sem aldrei var útskýrt fyrir heimilunum hvernig þau ættu að fara að því að borga. Ekki hefur heldur verið útskýrt hvað geti verið heilbrigt við svona blússandi hagnað banka í kreppu, sem er eins og metuppskera í brakandi þurrki: einfaldlega ónáttúrulegt fyrirbæri. Enn síður hefur verið úrskýrt hvernig heimilin eiga þá að fara að því að borga Landsbankanum 315 milljarða í gjaldeyri til að greiða inn í þrotabúið, og alls ekki í ljósi þess sem liggur fyrir að það er 225 milljörðum meira en þarf til að mæta Icesave kröfum þeim sem íslenskur almenningur ber ekki einu sinni ábyrgð á.

Er þetta enn eitt tilvik þar sem á að hunsa niðurstöður þjóðaratkvæða?

Er þetta enn eitt tilvik þar sem banki hyggst ekki virða dómsúrskurð?

Er þetta enn ein orrustan í stríðinu gegn heimilunum?

Er afskriftasvigrúmið í raun og veru 460 milljarðar?

Er það næstum sama fjárhæð og uppsafnaðar verðbætur á útistandandi höfuðstól fasteignalána heimilanna?

Hvar eru peningarnir sem urðu til við veitingu þessara útlána árin fyrir hrun?

Við þetta má svo bæta a.m.k. 414 milljarða beinum skuldum ríkissjóðs vegna kostnaðar við endurreisn bankakerfisins, og eru þó ekki öll kurl komin til grafar í þeim efnum, en á móti þeim á ríkið jafnframt endurkröfur á flest fjármálafyrirtækin, misháar þó. Þessi yfirferð hlýtur að veita ýmsar vísbendingar um hvar hægt sé að sækja eitthvað af öllum þessum "fjármunum" til baka, sem eru í raun ekkert annað bókhaldsfærslur eða pennastrik, og nýta það svigrúm sem þannig myndi skapast til að framkvæma leiðréttingu á skuldum heimilanna. Ýmsar útfærslur eru til á eiginlegri framkvæmd slíkrar leiðréttingar en þær verða ekki raktar smáatriðum hér heldur væri það efni í annan pistil.

|

|

Vill fund um „snjóhengjuna“ |

| Tilkynna um óviðeigandi tengingu við frétt | |

Viðskipti og fjármál | Breytt s.d. kl. 14:11 | Slóð | Facebook | Athugasemdir (8)

Innstæðutryggingin hlýtur að virkjast

18.3.2013 | 20:49

Bankahrun stendur nú yfir á Kýpur. Um helgina var ákveðið í Brüssel að kýpverskum bönkum yrði bjargað á kostnað innstæðueigenda í þeim bönkum. Ekki á kostnað eigenda þeirra banka, ekki heldur á kostnað kröfuhafa, og ekki einu sinni á kostnað ríkisins, heldur á kostnað viðskiptavina með því að gera hluta innstæðna þeirra upptækan, þar með talið hluta "tryggðra" innstæðna!

Samstundist og óhjákvæmilega upphófst áhlaup á hraðbanka í landinu um helgina þar til þeir tæmdust, og er nú talað af alvöru um það að senda skip með flýti frá Grikklandi með reiðufé í peningaseðlum til að bjarga greiðslukerfi eyjarinnar frá því að stöðvast. Þetta virðist þó ekki duga til því þegar síðast fréttist voru menn farnir að mæta með jarðýtur við bankaútibú, boðað hafði verið til mótmæla við þinghúsið þar sem greiða átti atkvæði um "björgunar" pakkann og einn stjórnarliði hafði sagt af sér þingmennsku.

Allt útlit er fyrir að búsáhaldabyllting sé í uppsiglingu í því evrulandi sem hefur hvað oftast verið líkt við Ísland sökum smæðar þess eða öllu heldur fámennis en Ísland er auðvitað stórast í heimi miðað við höfðatölu. Undirritaður sendir dótturfélögum Samherja með atvinnurekstur á Kýpur, samúðaróskir vegna tapsins. Nema auðvitað þeir hafi verið búnir að koma fénu í "öruggt skjól" en þá eru það hamingjuóskir.

Sú áætlun sem lagt er upp með á Kýpur gerir ráð fyrir að björgun bankakerfisins verði fjármögnuð með á heildina litið 8,5% einskiptisskatti á bankainnstæður. Upphaflega var gert ráð fyrir að skatturinn yrði þrepaskiptur, 6,75% á tryggðar innstæður upp að 100.000 EUR en 9,9% á innstæður yfir því marki. Þessi áætlun virðist hafa fallið í mjög grýttan jarðveg, og nú er talað um að hlífa tryggðum innstæðum en á móti verður skattur á innstæður umfram 100.000 EUR þeim mun grimmari eða 15,26%.

Samkvæmt yfirlýsingu sem Seðlabanki Kýpur sendi frá sér í dag hefur frídagur sem var í dag núna verið framlengdur hjá bönkum til fimmtudags. Þeir verða því lokaðir í millitíðinni og innstæður óaðgengilegar. En til hvaða fimmtudags? Rússar hljóta þá að verða búnir að virkja hryðjuverkalög gagnvart Evrópusambandinu fyrir þjófnað á bankainnstæðum rússneskra ríkisborgara, en sumir af þeim efnameiri þeirra eiga víst umtalsverða fjármuni á Kýpur.

Vasellij Smirnoff: "In Soviet Europe, bank robs you!"

|

|

Bönkum lokað fram á fimmtudag |

| Tilkynna um óviðeigandi tengingu við frétt | |

Viðskipti og fjármál | Breytt s.d. kl. 20:55 | Slóð | Facebook | Athugasemdir (14)

Samband ungra sjálfstæðismanna (SUS) hefur gefið út bók sem nefnist Málþóf. Í bókinni, sem er á fimmta hundrað síður, er lengsta þingræða sögunnar birt í heild sinni. Ræðan var flutt af Jóhönnu Sigurðardóttur, forsætisráðherra, á Alþingi frá kl. 12:27 fimmtudaginn 14. maí 1998 til kl. 00:37 föstudaginn 15. maí 1998 og fjallaði hún um húsnæðismál.

Framangreint er bein tilvitnun af vef Sambands ungra Sjálfstæðismanna. Ég tek það fram að í þessum skrifum felst enginn áróður með eða á móti, mér finnst þetta bara einfaldlega fyndið. Því hefur lengi verið haldið fram að helsta færni Íslendinga sé rökræðulist og ef eitthvað sannar það er það kannski þetta.

Ég ætla ekki að eyða neinum orðum hér í þá fornfleifafræði sem greining á innihaldi ræðu Jóhönnu þarna um árið myndi óhjákvæmilega fela í sér, það eru tíðindi gærdagsins. Það er hinsvegar stórkostlegt að rýna í þá rökræðu og þingskapatækni sem þarna birtist. Til að afgreiða það í stuttu máli þá er nýútgefin bók SUS aðgengileg í rafbókarformi og hefur reyndar verið það um allnokkurt skeið.

Hér er fyrsti kaflinn:

http://www.althingi.is/altext/122/05/r14122702.sgml

Þetta er reyndar aðeins fyrsti kafli af þremur, enda hefst hann svona:

(Forseti (StB): Forseti vill geta þess, vegna sérstakra óska hv. þm., að gerðar hafa verið ráðstafanir til þess að gera henni vistina í ræðustólnum sem besta. Hér hefur verið komið með púlt að ósk þingmannsins.)

Herra forseti. Ég vil byrja á því að þakka hugulsemi forseta að búa mér bærilega aðstöðu í ræðustólnum vegna þess að ég á eftir að dvelja hér þó nokkurn tíma, enda er hér stórt mál á ferðinni.

Þessum orðum var ekki ofaukið, en ræðan hófst klukkan tæplega hálftólf og klukkan eitt gerðist þetta:

(Forseti (StB): Forseti leyfir sér að trufla hv. þm. í ræðunni en gert hafði verið ráð fyrir því að gera matarhlé kl. eitt. Nú er klukkan eitt og forseti vill spyrja hv. þm. hvort ekki séu tök á því að þingmaðurinn geri hlé á ræðu sinni í 30 mínútur og gert verði matarhlé.)

Það er sjálfsagt, herra forseti.

Þá var tekið matarhlé í rúman hálftíma og svo var haldið áfram.

Hér er annar kafli:

http://www.althingi.is/altext/122/05/r14133400.sgml

Honum lýkur svo á þann hátt sem verður best lýst með orðum þásitjandi þingforseta:

(Forseti (GÁS): Forseti vill spyrja hv. þm., í ljósi þess að ræða hennar hefur nú staðið fimm og hálfa klukkustund, sem er samkvæmt upplýsingum skrifstofu þingsins lengsta samfellda ræða sem flutt hefur verið, hvort stefni í lok ræðunnar eða hvort heppilegt sé að gera á henni hlé nú þannig að áður áformað matarhlé verði gert til kl. 20.30 og ræðunni fram haldið eftir það.)

Ég hef hvergi nærri lokið máli mínu, en ég læt forseta auðvitað um að ákveða hvort ég haldi hér áfram eða byrji að loknu matarhléi. Stjórnin er í höndum forseta.

(Forseti (GÁS): Þá tekur forseti þá ákvörðun að nú verði gert hlé á þessum fundi og honum fram haldið kl. 20.30.)

Fundarhlé var tekið klukkan sjö til að matast og hófst gleðin að nýju um klukkan hálfníu.

Hér er þriðji og lokakaflinn:

http://www.althingi.is/altext/122/05/r14203217.sgml

Herra forseti. Ég hef farið nokkuð ítarlega yfir það mál sem er á dagskrá en enn á ég töluvert ósagt...

Það sem var þá ósagt átti eftir að standa yfir látlaust í rúmar fjórar klukkustundir og var afrekinu ekki lokið fyrr en klukkan var orðin hálfeitt eftir miðnætti og sjö mínútum betur, með þessu niðurlagi:

Herra forseti. Það skulu vera lokaorð mín að ég lýsi allri ábyrgð á hendur þessari ríkisstjórn verði þetta frv. að lögum eins og hér er stefnt að.

Það sem þá upphófst verður hinsvegar best lýst sem algjörum skrípaleik. Þá var þarna um miðja nóttina útbýtt þingskjölum um framkvæmd vegaáætlunar og skattamál sem verður að teljast ólíklegt að þeir sem þá voru viðstaddir í þingsal hafi verið í nokkru ástandi til að kynna sér. Tók þá til máls þingmaður nokkur sem gerði athugasemdir við fundarstjórn sem eru eftir á að hyggja merkilegar, og tók umræða um þær alls sjö mínútur. Ég get ekki endursagt þessa umræðu á neinn hátt sem gæti náð stemningunni í þingsalnum betur en þessar beinu tilvitnanir:

Steingrímur J. Sigfússon (um fundarstjórn):

Herra forseti. Ég ætlaði að leyfa mér að spyrja virðulegan forseta hvað er fyrirhugað með fundahald, hvort ekki er nóg að gert eins og þar stendur. Fundur hefur staðið linnulaust síðan hálfellefu í morgun og reyndar lengur því a.m.k. ein og líklega frekar þó tvær þingnefndir hófu störf klukkan átta. Miðað við hvíldartímaskipan þá sem upp hefur verið tekin hér, m.a. að evrópskum sið og staðfest á Íslandi, og ég veit að sá ráðherra sem hér á mál á dagskrá er mjög annt um að sé virt, hæstv. félmrh., sýnist mér að ekki sé fært að halda lengur áfram fundinum miðað við að hann eigi að hefjast aftur á svipuðum tíma í fyrramálið og fundir hafa hafist undanfarna daga, þ.e. um hálfellefu. Ef ég kann rétt að reikna veitir ekki af að hætta störfum nú og þó fyrr hefði verið ef menn eiga að ná lágmarkshvíld samkvæmt þeim reglum sem nú eru gengnar í gildi. Ég vil því leyfa mér að koma þessari ábendingu á framfæri við hæstv. forseta og vænti þess að forseti sjái að það er eðlilegast úr því sem komið er að fresta fundinum að svo stöddu.

[00:39]

Eins og öllum má ljóst vera verður að nýta hverja stund í sólarhringnum svo ljúka megi umræðunni. Gert hafði verið ráð fyrir að halda fundinum áfram nokkra stund enn.

[00:39]

Bryndís Hlöðversdóttir (um fundarstjórn):

Herra forseti. Ég vil taka undir þá ósk sem hefur komið fram og hvetja hæstv. forseta til þess að við hér sem höfum verið að setja lög á grundvelli þar til gerðra samþykkta um hvíldartíma, virðum a.m.k. þær reglur og bjóðum ekki okkur sjálfum upp á það sem við erum að binda í lög að ekki megi bjóða öðrum upp á. Ég held að það sé lágmark að þessi samkunda hér, hið háa Alþingi, virði sjálft þau lög sem það er að setja. Ég vil því hvetja til þess, herra forseti, að tekið sé tillit til þessarar óskar. Þetta hefur verið langur og strangur fundur í dag og þinghaldið verður að gera ráð fyrir því að menn geti talað lengi og það hefur verið tekið tillit til þess hér en ég vil hvetja til þess að við fáum tóm til þess að hvíla okkur í a.m.k. einhverja klukkutíma áður en að næsti fundur hefst.

(Forseti (StB): Forseti hefur hlýtt á eðlilegar óskir hv. þm.)

[00:41]

Rannveig Guðmundsdóttir (um fundarstjórn):

Virðulegi forseti. Ég hef fullan skilning á ákefð forseta að halda áfram umræðunni. Hún hefur nú staðið frá kl. 10.30 í morgun en eins og fram hefur komið hófust nefndafundir kl. 8.15 í morgun og nokkrir þeirra sem eru í húsinu sátu þá nefndafundi. Ég minni á að fyrir tveimur kvöldum um þetta leyti var vakin athygli forseta á því að næsta morgun væri búið að boða fund í félmn. kl. 8.15 og það gæti ekki gengið að halda áfram fram eftir nóttu við þær aðstæður. Það var engu að síður gert og lýst yfir af forsetastóli að fundi í félmn. yrði aflýst. Það var ekki gert og við sem vorum hér mættum til fundar næsta morgun klukkan átta. Það er ekkert hægt að leika sér með þessi ákveðnu mörk. Það er búið að setja lög á Alþingi, reyndar um ellefu tíma hvíldartíma, fyrir alla landsmenn, átta stundir við sérstakar aðstæður ef á að bjarga verðmætum, ef ég man rétt. Við höfum fylgt þeim mörkum. Við erum komin að þeim. Við vorum á fundi klukkan átta í morgun og það er mál að linni, virðulegi forseti.

[00:43]

Steingrímur J. Sigfússon (um fundarstjórn):

Herra forseti. Ég ætla ekkert að jagast um þetta mál við herra forseta. Ég vil aðeins leggja frekari áherslu á það sem ég var að segja. Hér hafa staðið langir og miklir fundir, fyrst í þingnefndum og síðan á þingi. Ég tek eftir því að ýmsir eru orðnir þreytulegir, að til að mynda er hæstv. félmrh. orðinn þreytulegur, og ég leyfi mér að fullyrða að hæstv. ráðherra hefði gott af því að fara að komast heim og hvíla sig og halla sér hjá sinni góðu konu. Ég vil einnig beina því til hæstv. forseta að við erum hér í miðjum klíðum og það er ljóst að það er heilmikil vinna fram undan á Alþingi þannig að það hefur ekkert upp á sig að keyra sig út á hverjum degi. Mönnum vinnst best með því að hafa vinnudaginn jafnan, sígandi lukka er best í þessum efnum. Ég held því að það sé ekki skynsamlegt að vera að keyra hér á löngum næturfundum þannig að mannskapurinn sé þeim mun dasaðri daginn eftir. Það liggur þannig að verði næturfundur frekar en orðið er er augljóslega ekki hægt að endurtaka það á morgun. Það er ekki til siðs á Alþingi að halda kvöld- eða a.m.k. næturfundi marga daga í röð þannig að mér sýnist að ósköp lítið vinnist með því að halda miklu lengur áfram og ef það yrði gert þá mundi það fyrst og fremst leiða til þess að það yrði ekki hægt að byrja á sama tíma aftur í fyrramálið. Ég vil því í allri vinsemd biðja forseta að hugleiða það betur en hann hefur þó gert hingað til, hvort ekki sé skynsamlegt að fresta fundi nú eða a.m.k. halda honum ekki áfram nema í mjög skamma hríð í viðbót.

[00:44]

Forseti hefur góðan skilning á þeim óskum sem fram hafa komið hjá hv. þm. og með þeim orðum gefur hann hv. 8. þm. Reykn. orðið.

Þegar þarna var komið við sögu var klukkan orðin kortér í eitt og síðust á mælendaskrá var Sigríður Jóhannesdóttir. Hún hélt efnislega ræðu um frumvarpið sem stóð yfir í meira en hálfa klukkustund til viðbótar en fundi var loksins slitið klukkan 1:21.

Það verður ekki af Sturlu Böðvarssyni þáverandi þingforseta tekin, vinnusemin, en það er allavega nokkuð ljóst að sumir þingmenn voru beinlínis farnir að kveinka sér undan langdregnum ræðuhöldunum og sífelldri næturvinnu.

Ritdómur: Það er engin leið að gefa þessari bókaútgáfu SUS neina einkunn fyrir framlag til bókmennta né stjórnmálavísinda því þetta eru ekki neinar bókmenntir af neinu tagi og afritun er ekki vísindi heldur dagleg iðja fjölda fólks á internetinu. Ég gef SUS fjórar stjörnur af fimm mögulegum fyrir frumlega gjörningalist með blöndu af léttum húmor, og ráðlegg þeim að ganga í pírataflokkinn sem fílar þetta framtak örugglega í leynum þó það yrði kannski seint viðurkennt.

Loks skal ítrekað að þetta er ekki með eða á móti neinum aðilum eða sjónarmiðum heldur aðeins til þess að draga fram spaugilegar hliðar. :)

Spaugilegt | Breytt s.d. kl. 03:35 | Slóð | Facebook | Athugasemdir (2)

Nýr kafli: falsaðar sænskar kjötbollur

2.3.2013 | 17:30

Spaugilegt | Breytt s.d. kl. 17:32 | Slóð | Facebook | Athugasemdir (3)

Afnemum verðtryggingu námslána

2.3.2013 | 16:47

Verðtrygging | Breytt s.d. kl. 16:59 | Slóð | Facebook | Athugasemdir (3)

Hvað er í gervikjötinu?

2.3.2013 | 16:09

Spaugilegt | Breytt s.d. kl. 16:10 | Slóð | Facebook | Athugasemdir (1)

Fyrirheit um hálfvelgju í þágu heimilanna

24.2.2013 | 17:44

Stjórnmál og samfélag | Breytt s.d. kl. 19:39 | Slóð | Facebook | Athugasemdir (16)

Hálfkák handa heimilum og kjósendum

24.2.2013 | 16:54

Verðtrygging | Breytt s.d. kl. 19:40 | Slóð | Facebook | Athugasemdir (0)

Hvað með hin sértrúarbrögðin?

24.2.2013 | 16:40

Verðtrygging er jólasveinahagfræði

24.2.2013 | 16:27

Verðtrygging | Breytt s.d. kl. 16:31 | Slóð | Facebook | Athugasemdir (0)

Verðtryggingin ER hinn undirliggjandi vandi

23.2.2013 | 00:54

Verðtrygging | Breytt s.d. kl. 03:12 | Slóð | Facebook | Athugasemdir (13)

Icesave IV : skuldabréf Landsbankans

22.2.2013 | 18:02

IceSave | Slóð | Facebook | Athugasemdir (4)

Hvers vegna ég verð aldrei á facebook

22.2.2013 | 17:22

Vefurinn | Slóð | Facebook | Athugasemdir (6)