Efni

Bofs

Sérfræðingur með skoðanir á öllu milli himins og jarðar.

![]()

Þessi vefdagbók er eingöngu persónulegt málgagn höfundar. Lesendur eru vinsamlegast beðnir að taka skrifin ekki allt of hátíðlega þó svo að öllu gamni fylgi jafnan nokkur alvara. Athugasemdir eru opnar öllum, vinsamlegast gætið almenns velsæmis. Allur höfundarréttur og sæmdarréttur er áskilinn.

Icesave IV: Afturköllun meintra skulda

21.3.2013 | 09:43

Samkvæmt árslokayfirliti slitastjórnar gamla Landsbankans 2012 nema eignir þrotabúsins 1.543 milljörðum, sem er samkvæmt umfjöllun Viðskiptablaðsins 225 milljörðum meira en nauðsyn krefur til að standa megi við forgangskröfur vegna Icesave innstæðna í samræmi við dóm EFTA dómstólsins og íslensk lög um forgang innstæðna.

Þessar umframheimtur skýrast að bróðurparti af stærstu "eign" þrotabúsins sem er skuld sem virðist hreinlega hafa verið búin til á nýja bankann löngu eftir að hann var stofnaður. En í stað þess að einhver skuggalegur handrukkkari byggi til skuldina var það fjármálaráðherra Íslands sem samþykkti hana og hefur afsakað sig fyrir þau afglöp með því að útlendir aðilar hafi þjarmað að honum. Samningar sem gerðir eru undir þvingunum eru almennt óskuldbindandi, og í raun og veru voru þessir "fjármunir" aldrei teknir að láni.

Það sem er líka merkilegt við þessu tilbúnu skuld er að krafist er greiðslu hennar í beinhörðum erlendum gjaldeyri. Samkvæmt nýjasta mati Seðlabanka Íslands á skuldastöðu þjóðarbúsins þar sem tekið er tillit til gjaldeyrisflæðis vegna skuldabréfsins mun að óbreyttu ekki verða nægur afgangur af gjaldeyrisjöfnuði landsins til þess að hægt verði að greiða af því.

Aldrei hafa verið færð nein rök fyrir skynsemi þess að þrotabú Landsbankans, sem er gjaldþrota, taki yfir höfuð til sín eitthvað af þeim gjaldeyri sem landsmenn vinna sér inn í framtíðinni. Það er í raun rökleysa að fallin stofnun úr fortíðinni geti átt slíkar kröfur á raunverulega vinnu, tíma, og lífsviðurværi landsmanna í framtíðinni, sem er forsenda gjaldeyrisöflunar. Þvert á móti er heimilt samkvæmt lögum um innstæðutryggingar að greiða þær út í krónum og það er sú leið sem á að fara við skuldbreytingu þessa að færa hana yfir í krónur.

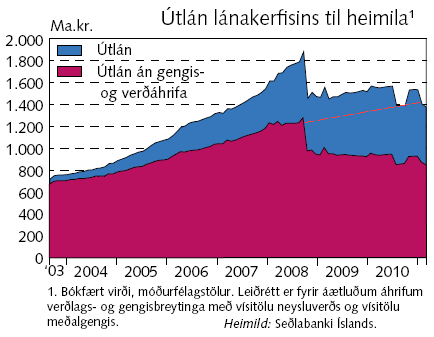

Ýmsir hafa haldið því fram að ekki sé hægt að niðurfæra stórhækkaðar skuldir heimilanna, vegna þess að það kosti allt of mikið. Til dæmis hefur því verið haldið fram að almenn niðurfærsla geti einhvernvegin kostað 260 milljarða. Samt hefur enginn ennþá bent á neinn sem fékk þá peninga í raun og veru að láni til að byrja með, heldur er aðeins um að ræða hækkanir sem voru búnar til ofan á skuldir heimilanna með færslum í bókhaldi bankakerfisins. Eða minnist þess einhver að hafa annaðhvort fengið afhentar verðtryggðar krónur eða mánaðarlega viðbótarlánið fyrir verðbótahækkuninni greitt til sín í nafnkrónum? Nei líklega ekki.

En hvar ætli þeir peningar hafi þá endað? Með því að rekja peningaslóðina hafa nýlegar rannsóknir leitt í ljós að nýprentunin sem þetta felur í sér verður öll að hagnaði bankakerfisins. Þannig hafa bankarnir safnað upp 234,5 milljarða hagnaði frá hruni sem aldrei var útskýrt fyrir heimilunum hvernig þau ættu að fara að því að borga. Ekki hefur heldur verið útskýrt hvað geti verið heilbrigt við svona blússandi hagnað banka í kreppu, sem er eins og metuppskera í brakandi þurrki: einfaldlega ónáttúrulegt fyrirbæri. Enn síður hefur verið úrskýrt hvernig heimilin eiga þá að fara að því að borga Landsbankanum 315 milljarða í gjaldeyri til að greiða inn í þrotabúið, og alls ekki í ljósi þess sem liggur fyrir að það er 225 milljörðum meira en þarf til að mæta Icesave kröfum þeim sem íslenskur almenningur ber ekki einu sinni ábyrgð á.

Er þetta enn eitt tilvik þar sem á að hunsa niðurstöður þjóðaratkvæða?

Er þetta enn eitt tilvik þar sem banki hyggst ekki virða dómsúrskurð?

Er þetta enn ein orrustan í stríðinu gegn heimilunum?

Er afskriftasvigrúmið í raun og veru 460 milljarðar?

Er það næstum sama fjárhæð og uppsafnaðar verðbætur á útistandandi höfuðstól fasteignalána heimilanna?

Hvar eru peningarnir sem urðu til við veitingu þessara útlána árin fyrir hrun?

Við þetta má svo bæta a.m.k. 414 milljarða beinum skuldum ríkissjóðs vegna kostnaðar við endurreisn bankakerfisins, og eru þó ekki öll kurl komin til grafar í þeim efnum, en á móti þeim á ríkið jafnframt endurkröfur á flest fjármálafyrirtækin, misháar þó. Þessi yfirferð hlýtur að veita ýmsar vísbendingar um hvar hægt sé að sækja eitthvað af öllum þessum "fjármunum" til baka, sem eru í raun ekkert annað bókhaldsfærslur eða pennastrik, og nýta það svigrúm sem þannig myndi skapast til að framkvæma leiðréttingu á skuldum heimilanna. Ýmsar útfærslur eru til á eiginlegri framkvæmd slíkrar leiðréttingar en þær verða ekki raktar smáatriðum hér heldur væri það efni í annan pistil.

|

Vill fund um „snjóhengjuna“ |

| Tilkynna um óviðeigandi tengingu við frétt | |

Meginflokkur: Viðskipti og fjármál | Aukaflokkar: IceSave, Stjórnmál og samfélag | Breytt s.d. kl. 14:11 | Facebook

Athugasemdir

Átta "like" og engin mótmæli.

Hvar eru Ómar Bjarki og Sleggjan og Hvellurinn?

Hver eru þeir sem segja að þetta sé óraunhæft og töfrabrögð?

Hver eru þeir núna!!! Þegjandi kannski?

Já það má túlka þetta sem áskorun, ég kasta hér með hanskanum.

Guðmundur Ásgeirsson, 28.3.2013 kl. 02:29

Nýútkomin er stefna ríkisin í lánamálum til næstu framtíðar:

http://www.fjarmalaraduneyti.is/media/utgafa/Stefna_i_lanamalum_rikisins_2013_2016.pdf

7.3.4 Icesave

Dómur EFTA dómstólsins í Icesave málinu felur í sér að Ísland var sýknað af kröfum ESA um að vera lýst brotlegt við EES samninginn. Dómstóllinn hafnar því að íslensk stjórnvöld hafi brotið gegn tilskipun um innstæðutryggingar eða mismunað innstæðueigendum. Það er mikið ánægjuefni að málstaður Íslands hafi orðið ofan á í Icesave málinu og með niðurstöðu EFTA dómstólsins er lokið mikilvægum áfanga í langri sögu.

Ísland hefur frá upphafi haldið til haga þeirri lagalegu óvissu sem verið hefur um hvort ríki beri ábyrgð á greiðslu lágmarkstryggingar til innstæðueigenda og lagt þunga áherslu á mikilvægi þess að fá úr því skorið fyrir dómstólum. Á því voru hins vegar ekki raunhæfir möguleikar fyrr en Eftirlitsstofnun EFTA ákvað að skjóta samningsbrotamáli sínu til EFTA dómstólsins.

Með dóminum er lokið samskiptum við Eftirlitsstofnun EFTA í Icesave málinu. Lagaleg niðurstaða liggur fyrir og ekki er gert ráð fyrir frekari eftirmálum vegna þess af hennar hálfu. Málið hefur verið einkar erfitt viðureignar bæði innanlands og í erlendum samskiptum og olli meðal annars miklum töfum í framkvæmd efnahagsáætlunar stjórnvalda. Nú er Icesave málið ekki lengur fyrirstaða við endurreisn íslensks efnahagslífs. Mikilvægt er að halda því til haga að greiðslur úr þrotabúi Landsbankans munu halda áfram óháð niðurstöðu EFTA dómstólsins. Virði eigna þrotabúsins er nú metið á 1.542 milljarða króna sem er um 200 milljörðum króna umfram forgangskröfur sem nema 1.318 milljörðum króna. Af þessum forgangskröfum eru 1.167 milljarðar vegna Icesave innstæðureikninga en um 150 milljarðar króna vegna heildsöluinnlána m.a. frá sveitarfélögum, líknarfélögum o.fl. sem líka hafa fengið greitt. Úr búinu hafa nú þegar verið greiddir 661 milljarðar króna upp í forgangskröfurnar eða um 50% af heildarfjárhæð þeirra. Af því hafa um 585 milljarðar króna runnið til greiðslu upp í kröfur vegna innstæðna á Icesave reikningum. Það er fjárhæð sem samsvarar röskum 90% af þeim hluta sem bresk og hollensk stjórnvöld lögðu út vegna lágmarkstryggingar.

Gert er ráð fyrir að Icesave kröfurnar greiðist að fullu af réttum skuldara þeirra, þrotabúi Landsbankans. Setning neyðarlaganna haustið 2008 þar sem innstæðum var veittur forgangur á almennar kröfur leiðir til þessarar niðurstöðu.

Það hlýtur að teljast stórundarleg eftir á að hyggja að einhver skyldi hafa viljað fallast á þetta. Útgáfu 300-400 miiljarða gengistryggðs teygjuláns til nýja Lansbankans hlýtur að verða að skoða í ljósi afstöðu þeirra sem stóðu að því að semja þannig af sér á þeim tíma. Þetta er ekki gamanmál, þar sem umrætt skuldabréf (sem er nú óþarft) er stærsti hlutinn af svokallaðri ´"snjóhengju" og fyrir liggur að það er í raun óborganlegt.

Það eina ábyrga til að gera við óborganlega skuld er að fella hana niður.

Guðmundur Ásgeirsson, 28.3.2013 kl. 03:51

Í fyrsta lagi þá er verðtrygging ekki peningaprentun sem eykur virði eigna heldur aðeins leiðrétting vegna minnkaðs virði þess gjaldmiðils sem þær eru í og kemur þannig í veg fyrir rýrnun eignanna en eykur þær ekki.

Í öðru lagi þá á ríkissjóður ekki þrotabú gömlu bankanna heldur kröfuhafarnir. Meðan verðtrygging hefur ekki verið dæmd ólögleg eru þetta eignir sem eru varðar af eignarréttarákvæði stjórnarskrárinar og því hefur ríkissjóður engan möguleika á að gera þær upptækar til að létta á skuldum heimilanna.

Er ekki kominn tími til að hætta að bulla um einhverjar töfralausnir sem aldrei geta gengið upp og fara að ræða raumhæfar lausnir og setja upp forgangsröðun á því hvaða lántökum við ætlum að nota það svigrúm sem þar myndast til að hjálpa? Svona innleg eins og þetta gerir ekkert annað en að auka bullið sem komið er í þessa umræðu og er það nóg fyrir. Slíkt hjálpar ekki heimilum í skuldavanda.

Sigurður M Grétarsson, 28.3.2013 kl. 12:08

Verðtrygging og áhrif hennar á verðbólgu « Ólafur Margeirsson

[1302.4112] An examination of the effect on the Icelandic Banking System of Verðtryggð Lán (Indexed-Linked Loans)

http://www.facebook.com/liljamos/posts/10201134565153252

Guðmundur Ásgeirsson, 5.4.2013 kl. 19:21

Sjáum til hver er að bulla um hvað.

Guðmundur Ásgeirsson, 5.4.2013 kl. 19:22

Fréttabréf Júpiter, rekstrarfélags verðbréfasjóða 2. maí 2013:

(sem ég held að sé ekki að bulla)

http://jupiter.is/gogn/020513.pdf

Stóru mistökin

En hvað veldur því að þessi staða er upp komin? Stór hluti þeirra erlendu skulda sem þjóðarbúið þarf að standa skil á næstu árin voru tilkomnar fyrir gjaldþrot stóru viðskiptabankanna haustið 2008. En eins og seðlabankastjóri hefur gefið til kynna, er lykillinn að því að hægt verði að standa skil á erlendum skuldum þjóðarbúsins í því að endursemja um skuldabréf nýja Landsbankans gagnvart skilanefnd gamla bankans. Af því leiðir að samningar íslenskra stjórnvalda og skilanefndar Landsbankans haustið 2009 voru vanhugsaðir og fólu í sér stórmistök. Samkvæmt núverandi skilmálum þess skuldabréfs þarf Landsbankinn að greiða tæpa 300 milljarða í erlendum gjaldeyri til gamla bankans á árunum 2014-2018. Í ljósi þess að Seðlabankinn metur gjaldeyrisskort þjóðarbúsins á árunum 2013-2014 um 263 milljarða króna, er ljóst að Landsbankinn er allt að því upphaf og endir þeirra vandamála og þess gjaldeyrisskorts sem þjóðarbúið stendur frammi fyrir. Raunar var bent á það í fjölmiðlum haustið 2009 að afborganir á téðu skuldabréfi kynnu að setja þrýsting á gengi krónunnar árin 2014-2018. Fjármálaráðuneytið sá hins vegar sérstaka ástæðu til að vísa slíkum vangaveltum til föðurhúsanna. Í tilkynningu fjármálaráðuneytisins frá nóvember 2009 vegna málsins sagði meðal annars: Vegna þeirra hugsanlegu áhrifa á krónuna sem bent er á, var samið um að skuldabréfið væri afborgunarlaust fyrstu fimm árin, en síðan greitt niður á árunum 2014–2018, þegar gjaldeyrismarkaður verður kominn í eðlilegt horf. Vegna stærðar skuldabréfsins er samið um afborgunarferil þess með tilliti til áætlana um greiðslujöfnuð landsins gagnvart útlöndum á næstu árum. Ekki er því ástæða til að ætla að samningur um uppgjör milli bankanna muni hafa nein óeðlileg áhrif á gengi krónunnar á næstu árum.“ Mætti hugsanlega af þessu ráða að þeir sem héldu á spöðum fyrir hönd íslenska ríkisins í samningaviðræðum við skilanefnd Landsbankans, hafi gert herfileg mistök?

Í ljósi alls þessa er vægast sagt undarlegt að velta fyrir sér hvers vegna í ósköpunum fjármálaráðuneyti, Seðlabanki og hinir ýmsu aðilar töldu nokkurn möguleika á því að íslenska ríkinu væri stætt á að undirgangast ábyrgð vegna hinna umdeildu Icesave samninga, sem hefði aldrei falið í sér minna en tugmilljarða útstreymi í erlendum gjaldeyri – sama hvaða samninga er miðað við. Nú standa fyrir dyrum samningaviðræður við kröfuhafa gömlu bankanna og aflandskrónueigendur. Sama hver niðurstaða þeirra viðræðna verður er ljóst að hún má aldrei setja þrýsting á gjaldeyrissköpun þjóðarbúsins. Svo mikið er víst.

Guðmundur Ásgeirsson, 3.5.2013 kl. 22:29

Afhverju er svona mikið misræmi milli þessara tveggja skjala? :

http://www.fjarmalaraduneyti.is/media/utgafa/Stefna_i_lanamalum_rikisins_2013_2016.pdf

og þessari hérna? :

http://www.sedlabanki.is/library/Skr%C3%A1arsafn/S%C3%A9rrit/S%C3%A9rrit%20nr%20%209%20_Undirliggjand%20erlend.pdf

Sjá tildæmis bls. 9

Guðni Karl Harðarson, 4.5.2013 kl. 23:19

Vegna þess að það er verið að fjalla um sitthvorn hlutinn.

Lánamál ríkisins eru... tja... lánamál ríkisins.

Í ritinu frá seðlabankanum er á þeirri blaðsíðu sem þú vísar til verið að fjalla um erlenda stöðu þjóðarbúsins í heild. Þ.m.t. fyrirtækja og þrotabúa.

Vonandi ber nýjum stjórnvöldum meiri gæfa til en þeim fyrri, að gera skýran greinarmun þarna á milli í afstöðu sinni til fyrirliggjandi verkefna.

Guðmundur Ásgeirsson, 25.5.2013 kl. 15:04

Bæta við athugasemd [Innskráning]

Ekki er lengur hægt að skrifa athugasemdir við færsluna, þar sem tímamörk á athugasemdir eru liðin.